מְחַבֵּר:

Laura McKinney

תאריך הבריאה:

2 אַפּרִיל 2021

תאריך עדכון:

1 יולי 2024

תוֹכֶן

הידיעה כיצד לחשב ריבית ליום יכולה להועיל מאוד בחישוב כמה כסף תרוויחו או תשלמו כשתשלמו הלוואה. שיטת חישוב הריבית ליום משמשת גם ביישומים עסקיים רבים, כגון חישוב ריבית שיש לשלם מלקוחות או מספקים. חישוב עניין במימון אישי יכול לעזור לכם להעריך את עלות סגירת המשכנתא או להעריך אפשרויות לחיסכון והשקעה. כך מחשבים את הריבית המדויקת ליום עבור מספר יישומים שונים.

צעדים

שיטה 1 מתוך 3: חישוב הריבית היומית באמצעות מחשבון

אסוף את המידע הדרוש לחישוב הריבית. המידע הנדרש כולל את הסכום שתשקיע או תחסוך, את התקופה ואת הריבית המומלצת. אתה יכול לקבל יותר משתנים אם אתה רוצה להשוות בין אפשרויות שונות.

- יהיה עליך לעשות בעיה נפרדת עבור כל אפשרות כדי שתוכל להשוות.

התחל את יישום הגיליון האלקטרוני במחשבון שלך כדי לחשב את שיעורי הריבית. עליך להזין את הנתונים משלב 1 לתאים ספציפיים בגליון העבודה ואז לגבש נוסחה. לאחר גיבוש הנוסחה, תוכל להעריך בקלות מגוון אפשרויות.- תוכניות גיליון אלקטרוני פופולריות הן Microsoft Excel ו- iWork Numbers.

- אתה יכול גם למצוא אפליקציית גליונות אלקטרוניים בחינם כמו Google Docs או Zoho Sheet.

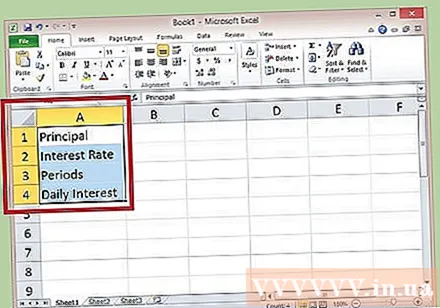

הקצה תווית לשורה 1-4 בעמודה A, שהיא עיקרון, ריבית, טווח ותחום יומי בהתאמה. באפשרותך להרחיב את התא על ידי לחיצה על השורה מימין למספר העמודה, A, B או C וכו '(החץ מציין שאתה יכול לבצע פעולה.) אך תווית זו היא לעיון בלבד.

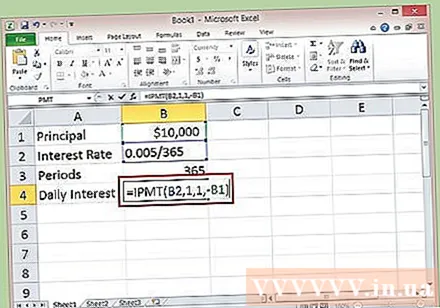

הזן את המספרים הספציפיים בשורות 1-3 בעמודה B כדי להתאים לתווית בעמודה A. המירו את אחוז האחוזים לצורה עשרונית על ידי חלוקת אחוז האחוזים בשיעור האחוזים. השאירו באופן זמני את התא B4 (ריבית ליום) ריק.- שיעור הריבית מחושב בדרך כלל מדי שנה; אז כדי לקבל את התעריף היומי צריך לחלק את התעריף השנתי ב- 365.

- לדוגמא, אם ההון המושקע שלך הוא 10,000 דולר, וחיסכון זה מרוויח ריבית של 0.5%, היית מזין "10000" בתא B1 ומזין "= 0.005 / 365" בתא B2.

- הפדיון קובע כמה זמן ההשקעה שלך לא נוגעת, אלא אם כן מתווספים צבירת ריבית. בדוגמה זו נשתמש בתקופת שנה לחישוב, ולכן תא B3 יוכנס "365".

בתא B4, צור פונקציה לחישוב הריבית היומית לפי השער השנתי. פונקציה זו היא נוסחה מיוחדת המסופקת על ידי מעצב גיליונות אלקטרוניים כדי להקל על החישובים שלך. כדי ליצור פונקציה, לחץ תחילה על העכבר בתא B4 כדי לבחור בה ואז לחץ בתוך שורת הנוסחה.

- הזן "= IPMT (B2,1,1, -B1)" בשורת הנוסחה. ואז לחץ על מקש Enter.

- הריבית היומית שנצברה מההון הנ"ל בחודש הראשון היא 1,370 $ ליום.

שיטה 2 מתוך 3: חישוב ידני של הריבית היומית

אסוף את הפרטים הדרושים לחישוב הריבית. הנתונים הנדרשים כוללים כמה תשקיע או תחסוך, כמה זמן תשקיע או תחסוך, ואת הריבית המומלצת. יתכן שתזדקק למספר ריביות שונות אם תרצה להשוות בין מספר אפשרויות.

להמיר שיעורי ריבית מאחוזים לעשרוניים. חלק את אחוז האחוזים שלך ב 100, ואז חלק את המספר הזה במספר הימים בשנה, 365 יום. התוצאה היא הריבית להחלפת הנוסחה.

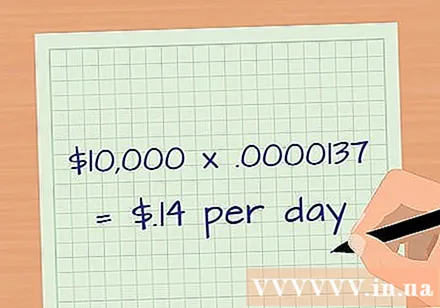

- האחוז השנתי של 0.5% או 0.005, חלקי 365, הוא 0.00137%, או 0.0000137.

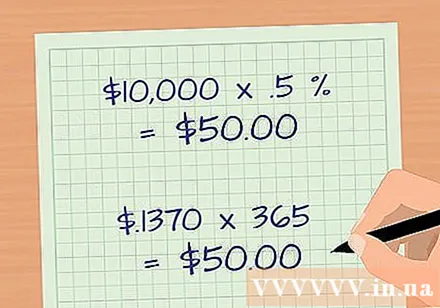

הכפל את הקרן בשיעור הריבית היומית. אם ניקח גם את הנתונים מהדוגמה בשלב 1, סכום הקרן הוא 10,000 דולר, כפול 0.0000137, נקבל 0.1370 דולר. לאחר העיגול, סכום הריבית שאתה מרוויח הוא כ- 0.14 דולר ליום.

בדוק שוב את החישובים שלך. הכפל את סכום הקרן, 10,000 דולר, בשיעור הריבית השנתית באחוזים של 0.5% או 0.005 כדי לחשב את הריבית באופן ידני. התוצאה היא 50 דולר. בינתיים אתה לוקח את הריבית היומית של 0.1370 $ כפול 365 יום; קיבל גם את התוצאה של 50 דולר. פרסומת

שיטה 3 מתוך 3: חישוב ריבית שנצברה מדי יום

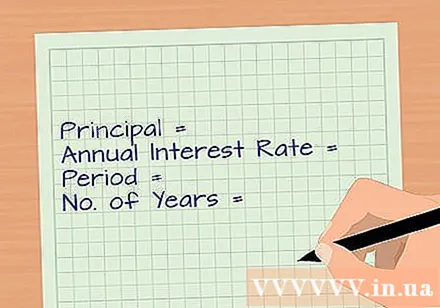

אסוף את המידע הדרוש. אלא אם כן תמשוך את ריביתך היומית הנצברת, היא תתווסף למנהל שלך, וזו דרך נהדרת לחסוך. כדי לחשב ריבית שנצברה, אתה זקוק לסכום הקרן שלך, לריבית השנתית, למספר תקופות הצבירה בשנה (365 יום) ולתקופת ההפקדה שלך.

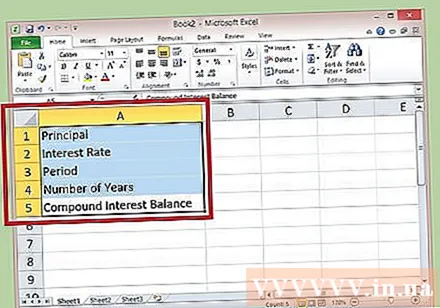

פתח את הגיליונות האלקטרוניים המועדפים עליך, כגון Microsoft Excel. הקצה את התוויות לשורות 1-5 בעמודה A כעקרון, ריבית, תקופה, שנים ומאזן ריביות, בהתאמה. ניתן להרחיב תא על ידי לחיצה על השורה מימין למספר העמודה, A, B, C וכו '(סימן החץ מציין שניתן לבצע פעולה).הערה: תוויות אלה מיועדות לעיון בלבד.

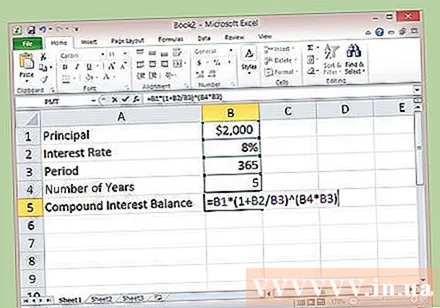

הזן מספרים מפורטים לחישוב בשורות 1-4 בעמודה B, כך שיתאימו לתווית הצדדית. התקופה היא 365 ומספר השנים הוא מספר השנים שרוצים לחשב. השאיר באופן זמני את התא B5 ריק (תיבה עם ריבית מצטברת).

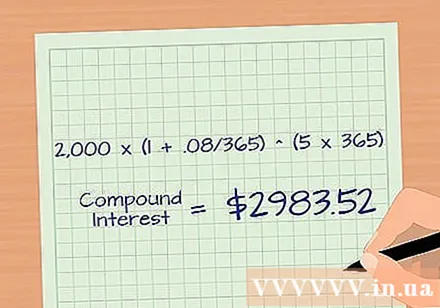

- לדוגמה, קרן = 2,000 דולר, ריבית = 8% או 0.08, טווח = 365 ומספר שנים הוא 5.

לחץ בתא B5 כדי לבחור את התא ולאחר מכן לחץ בתוך סרגל הנוסחה כדי להזין נוסחה זו: = B1 * (1 + B2 / B3) ^ (B4 * B3) ולחץ על Enter. סך הקרן והריבית היומית שנצברו הוא 2,983.52 $ לאחר 5 שנים. באמצעות זה אנו יכולים לראות כי השקעה מחדש של הריבית שנצברה היא רעיון טוב מאוד.

חישוב ידני של הריבית הצבורה שלך. החל את הנוסחה: סכום השקעה ראשוני * (1 + ריבית שנתית / תקופה מצטברת בשנה) ^ (מספר שנים * תקופה שנצברה בשנה). ה ^ כאן הוא מערך הכוח.

- לדוגמה, שימוש בנתונים מהדוגמה בשלב 3, קרן: $ 2,000, ריבית: 8% או 0.08, טווח מצטבר: 365 ומספר שנים: 5. ריבית צבירה = 2,000 * ( 1 + .08 / 365) ^ (5 * 365) = 2,983.52 $.

עֵצָה

- אתה יכול להשתמש בפונקציה IPMT כדי לקבוע את הריבית היומית על המשכנתא שלך. לדוגמא, אם אתה מוכר את הבית שלך באמצע החודש היתרה הסופית שלך תשתנה בכל יום. הריבית היומית שלך יכולה לדעת בדיוק כמה היתרה שלך.

- ניתן גם להשתמש בפונקציית IPMT כדי לקבוע את הריבית היומית על תשלומים דחויים של הלקוח.

אַזהָרָה

- לכל מדינה, או לכל אזור, מדינה (עבור ארה"ב) יש תקנות שונות לגבי מגבלות ריבית וצבירת ריבית. לכן, כשאתם פונים לעסקים, עליכם לחקור בקפידה ומלאה את כל חוקי האזור או המדינה שבה אתם עושים עסקים לפני שתגדירו ושילבו מדיניות לחישוב ריביות עבור תשלום איטי.