מְחַבֵּר:

Lewis Jackson

תאריך הבריאה:

5 מאי 2021

תאריך עדכון:

1 יולי 2024

תוֹכֶן

כולם רוצים להיות עשירים, אבל רק קומץ אנשים באמת יודעים מה הם צריכים לעשות כדי להגיע לשם. להתעשר נדרש שילוב של גורמים רבים כולל מזל, מיומנות והתמדה. אתה חייב שיהיה לך קצת מזל ולשלב אותו עם ההחלטות הגאוניות שלך; לאחר מכן, תתמודד עם קשיים רבים אחרים ככל שתתעשר. האמת הברורה היא שהתעשרות היא לא קלה, אבל עם מעט התמדה ומידע נכון בזמן הנכון, אתה יכול.

צעדים

שיטה 1 מתוך 5: השקעה

השקיעו בשוק המניות. השקעה במניות, באג"ח או במכשירי השקעה אחרים יכולה להעניק לך שיעור תשואה (ROI) גדול מספיק כדי שתוכל להיות סמוך ובטוח בפנסיה. לדוגמה, אם יש לך מיליון דולר שהושקעו בהחזר על ההשקעה של 7%, אתה מרוויח 70,000 $ בשנה, ללא אינפלציה.

- אל תפתו אתכם מספרי היום שיראו לכם טריקים כדי להרוויח כסף מהר מאוד. קנייה ומכירה של עשרות מניות מדי יום זה כמו הימורים. אם אתה סוחר לא נכון - מה קל יותר לעשות מאשר לסחור נכון, אתה יכול אָבֵד הרבה כסף. זו לא יכולה להיות דרך טובה להתעשר.

- במקום זאת, למד להשקיע בטווח הארוך. בחר מניות עם יסודות טובים, מובילי ענף ופוטנציאל צמיחה גבוה. אז פשוט השאר את המלאי שלך שם ואל תעשה כלום. מניות טובות יתגברו על כל העליות והירידות. אם תשקיע בחוכמה, תמיד תחזיר.

שמור לפנסיה. תמיד תהיה חסכן. מעט מאוד אנשים חוסכים מספיק כדי לפרוש. חלקם אפילו מרגישים שלא יוכלו לפרוש. נצל את התוכניות לדחיית מס כמו ה- IRA או ה- 401k. תמריצי מס יעזרו לך לשמור את חשבון הפרישה שלך מהר יותר.- אל תשים את כל הציפיות שלך על ביטוח לאומי (ביטוח לאומי). תוכנית הביטוח הסוציאלי תיפתח בוודאי במשך 20 השנים הבאות, אך חלק מהנתונים מראים שאם הקונגרס האמריקני לא יבצע שינויים - על ידי העלאת מיסים או הורדת הטבות - התוכנית לא המשך פעולה. עם זאת, הקונגרס האמריקני עשוי לפעול ל"תיקון "הביטוח הסוציאלי. בכל מקרה, עבודה ויציאה לפנסיה לא אמורות לראות בביטוח הלאומי את התרופה היחידה. לכן, ככל שתצטרכו לדעת לחסוך ולהשקיע בעתיד.

- השקיעו בתכנית IRA של רוט. ה- IRA של רוט נותן לך חשבון פרישה ותוכל להפקיד שם 5,500 דולר בשנה. כסף זה משמש להשקעה ולקבלת תשואה מורכבת. אם תמשוך כסף במהלך הפנסיה, לא יחויב במס על כך כי המס היה בפעם הראשונה שהרווחת את הכנסתך לראשונה.

- הצטרף לתוכנית 401 (k). החברה שלך פותחת חשבון 401 (k) עם תרומות לפני מס שהושקעו בהן. החברה שלך עשויה לשלם לך לגמרי או חלקית. כך גם מקבלים את ה"כסף החינמי "הנדיר בחיים! אנא תרום מספיק בכדי ליהנות מכל התמריצים מהתוכנית.

השקיעו בנדל"ן. נכסים יציבים כמו בתים להשכרה או מגרשים באזור מתפתח הם דרך טובה להתעשר. להשקעות אלו אין כל ערובה באופיין. אך אנשים רבים עדיין משיגים רווחים גדולים מנדל"ן. השקעות אלה יעלו בערכן לאורך זמן. לדוגמא, יש המניחים כי דירה במנהטן מובטחת שתעלה במחיר כל 5 שנים.

השקיעו את זמנכם. לדוגמה, אולי כדאי שיהיה לך זמן פנוי לתת לעצמך כמה שעות ליהנות. אך אם תשקיעו זמן זה כדי להתעשר, יהיה לכם זמן חופשי של עד 20 שנה (24 שעות ביממה!) בזכות פרישה מוקדמת. אתה יכול לסחור במה שיש לך עכשיו כדי להתעשר בעתיד? דייב רמזי, יועץ השקעות, אמר לקהל שלו: "תחיה את עצמך היום ותהיה עצמך מחר."

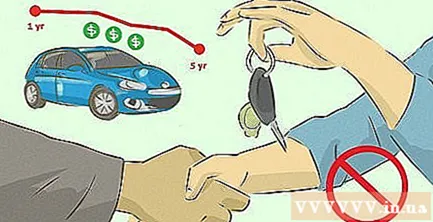

אל תקנו דברים שמתערערים במהירות. הוצאות של 50,000 $ על מכונית לפעמים בזבזניות כי זה יהיה חצי מחיר אחרי 5 שנים, לא משנה איך תשמרו עליה. או כשאתה נוהג ברכב לרחוב, הוא איבד בערך 20% -25% מערכו וממשיך לאבד ערך ככה בכל שנה. אז שקול היטב לגבי קניית רכב.

אל תבזבז על שטויות. פרנסה לעולם אינה קלה. אבל זה קשה ו זה כואב הרבה יותר כשאנחנו מבזבזים את הזיעה והדמעות שלנו על דברים חסרי תועלת. תסתכל על מה שקנית. נסו לברר אם הם באמת "שווים את הכסף". להלן מספר דברים שאסור לבזבז אם אתה רוצה להתעשר:

- כרטיסים לקזינו וכרטיסי לוטו. רק מעטים המזל מאיתנו שמייצרים את שאר הכסף מפסידים.

- הרגלים רעים כמו עישון. מעשנים כבדים יראו רק את הרשתות שלהם עפות בעשן.

- הקצבה הכלולה כגון ממתקים בקולנוע או שתייה במועדון.

- שיזוף וניתוחים קוסמטיים. אתה עלול לחלות בסרטן העור רק בגלל התחביב הזה. האם תיקוני אף והזרקת בוטוקס מביאים לכם את היופי בפרסום? למד לחיות עם זקנה. כולם יבואו זקנה.

- כרטיס טיסה מהשורה הראשונה. מה טוב יותר אתה מפסיד 1,000 דולר יותר? מגבונים חמים ומרווח רגליים 10 ס"מ? השתמש בכסף הזה כדי להשקיע, לא לזרוק כסף דרך החלון ככה, ותרגל להיות נוסע בתקציב!

שמור על עושר. להתעשר היה קשה, לשמור על עושר היה קשה עוד יותר. תיק המניות שלך מושפע משוק המניות ההון המשתנה. אם אתה מרגיש בנוח רק כשהשוק טוב, אתה תיכנס לפאניקה כשהשוק צולל ולקחת סיכונים. אם אתה מקבל קידום, מגדיל את המשכורת שלך או שההחזר על ההשקעה שלך גבוה, אל תוציא את הכסף הנוסף. היו חסכוניים באמצעי הזהירות בעבודה שלכם כשיש בעיות וכשהחזר על ההשקעה יורד 2 נקודות אחוז! פרסומת

שיטה 2 מתוך 5: למידה לאורך הקריירה

ללמוד היטב כשהוא צעיר. בין אם הם לומדים בקולג 'רשמי או בטירונות, אנשים מצליחים לעיתים קרובות לומדים בחינוך אחרי התיכון. בשלבים הראשונים של הקריירה שלך, למעסיקים אין מידע רב להעריך אותך מעבר להשכלה שלך. GPA בקולג 'גבוה מבטיח בדרך כלל משכורת גבוהה יותר.

בחר את הקריירה המתאימה. עיין בסקר השכר הממוצע השנתי לעיסוקים נבחרים. הסיכויים שלך להתעשר יצטמצמו מאוד אם תבחר להיות מורה במקום איש מקצוע בתחום הכספים. להלן כמה מהמקצועות המרוויחים ביותר בארה"ב:

- רופאים ומנתחים. המרדים לבדו מרוויח יותר מ -200,000 דולר בשנה.

- מהנדסי נפט. לרוב מהנדסים העובדים בתעשיית הנפט והגז הם בעלי רמת חיים גבוהה למדי. בממוצע הם מרוויחים בין 135,000 דולר ומעלה.

- עורך דין. עורכי דין בכירים בקבוצה מרוויחים יותר מ -130,000 דולר בשנה, מה שהופך אותו למקצוע אטרקטיבי מאוד אם אתה משקיע את הזמן והמאמץ שלך.

- מנהל טכנולוגיות מידע (IT) ומהנדס תוכנה. אם אתה טוב בתכנות ובעל כישרון למחשבים, בדוק בתחום זה שמשלם מאוד. מנהלי IT מרוויחים 125,000 $ לשנה.

בחר במקום הנכון המקום הנכון. לכו למקום עם עבודה טובה ומתאימה. לדוגמה, אם אתה רוצה ללכת למימון, עבור לערים הגדולות כדי לחפש הזדמנויות, ולא אזורים כפריים או אוכלוסייה דלילה. אם אתה רוצה להקים עסק, עבור למקומות כמו עמק הסיליקון. אם אתה רוצה לעבוד בתעשיית הבידור, סע ללוס אנג'לס או לניו יורק.

נתחיל בקטן. אבל בואו נשחק קודם במשחק העלון. הגישו מועמדות לכמה שיותר חברות וקחו בחינות וראיונות כדי לבחור את המשרה המתאימה ביותר לצרכים שלכם. לאחר שבחרת עבודה, אנא המשך אותה וצבר ניסיון כדי להתקדם ולהתפתח.

במידת הצורך, החלף מקום עבודה וחברות. כשאתה צובר ניסיון בתחום בו אתה עובד, שקול לחפש עבודה חדשה. כאשר אתה משנה את מקום העבודה שלך, אתה יכול להשיג גיוס וכן לחוות סביבות עסקיות שונות. אל תתביישו, פשוט המשיכו הלאה כמה פעמים. אם אתה עובד טוב, החברה הנוכחית שלך עשויה להגדיל את משכורתך והטבות אחרות כדי לשמור עליך. פרסומת

שיטה 3 מתוך 5: גזור הוצאות

הפק את המרב מקופונים. אין דבר טוב יותר מאשר לשלם לך לקחת דברים הביתה. אם תדע איך, תדע השתמש בקופונים לביצוע רכישות. לכל הפחות, תחסוך כמה דולרים במקום לתקופות הקשות האלה. אם אתה בר מזל יותר, אתה מקבל הרבה בחינם וחוסך הרבה כסף.

קנה בכמויות גדולות. אמנם לא הדרך הקלה ביותר לקנות, אך זו הדרך היעילה ביותר לעשות קניות. אם אתה יכול לשאול כרטיס או לקנות דמי חבר בחנות קמעונאית כמו Costco, תחסוך כסף משמעותי. במקרים מסוימים תמצא מותגים מכובדים רבים עם הנחות נהדרות.

- אם אתה רעב ואוהב לאכול תרנגולות, קנה ארבעה ארוחות מבושלות מראש בקוסטקו בסוף היום כשהן במבצע. מדי פעם, הם מוזלים מ- $ 5 ל- $ 2.5 ליחידה, כלומר מקבלים 10 ארוחות טעימות במחיר של $ 1 בלבד! הקפיאו את הארוחות שלא צרכתם באופן מיידי.

למד כיצד לשמר אוכל. עד 40% מהמזון בארצות הברית מושלך אך לא נאכל. ניתן לאחסן אפרסקים טריים ואפילו בשר ולהשתמש בהם זמן מה אם אתם יודעים איך. בדוק מקרוב את המזונות שאתה קונה. אתה קונה לאכול ולא לזרוק. בזבוז אוכל הוא בזבוז כסף.

מצא דרכים להפחתת עלויות השירות. עלויות חשמל, גז ושירותים אחרים יכולות להיות בעלות השפעה רבה על ההוצאות החודשיות אם הם לא נבדקים. לכן, אנא הפסק להשתמש בו ללא הבחנה. השתמשו במזגן בחוכמה כדי לשמור על קור רוח בבית בקיץ וחם בחורף ולחסוך באנרגיה. כדאי לחשוב על השקעה או בניית פאנלים סולאריים לייצור חשמל. באופן כללי שמור על עלויות שירות נמוכות ותחסוך הרבה כסף.

בדוק את צריכת האנרגיה של הבית שלך. זה יעזור לך לראות כמה כסף אתה מפסיד בגלל אובדן אנרגיה.

- אתה יכול לבדוק את צריכת האנרגיה שלך אם אתה טיפש ויודע לעשות זאת, אחרת פשוט שכר במקום מומחה בתחום. עלויות השכירות נעות בין 300 ל -500 דולר, וזה לא זול, אבל תרוויחו יותר כסף בהמשך (במיוחד כשתרצו לחדש קווי גז שלמים, חשמל וכו 'בבית).

ציד וזליית מזון. אתה צריך ציוד ציד והיתר, אך אם כבר יש לך, זו דרך זולה מאוד להשיג יותר אוכל. אם אתה מאמין בהריגת בעלי חיים, אתה עדיין יכול למצוא יותר מזון בקלות, תלוי היכן אתה גר. פשוט חפש אוכל שאתה יודע מה מקורו. לחסוך קצת כסף באוכל ולחלות או לקבל הרעלת מזון זה נורא.

- אתה יכול לצוד צבאים, ברווזים או תרנגולי הודו.

- לדוג בעזרת חכה או בזבוב מלאכותי

- חפש פרחים, פטריות בר אכילות או מזון אחר בסתיו.

- חפש אדמה נטושה לגידול ירקות או להכנת חממה משלך.

שיטה 4 מתוך 5: חסוך כסף

שלם לעצמך קודם. לפני שרצים לחנות לקנות זוג נעליים או מועדוני גולף חדשים שאינכם צריכים, הקדישו סכום ואל תיגעו בו. עשה זאת בכל פעם שאתה מקבל את משכורתך ושים לב כיצד החיסכון שלך גדל.

ערכו תקציב (ויצמדו אליו ביסודיות). ערכו תקציב חודשי המכסה את כל ההוצאות הגדולות שלכם ומשאיר קצת כסף ל"כיף ". לעמוד בתוכנית התקציב שלך ולחסוך קצת כסף בכל חודש היא דרך נהדרת לבנות בסיס במאמצי ההעשרה שלך.

הורד את תקני הדיור והרכב שלך. האם אתה יכול לגור בדירה במקום בית, או לחלוק חדר במקום דירה פרטית? האם אתה יכול לקנות מכונית משומשת במקום מכונית חדשה ולהשתמש בה כלכלית? רק פעולה זו תחסוך לך הרבה כסף.

קיצצו את העלויות. בדוק כיצד אתה מוציא כסף מבוזבז וחושב מחדש על הדברים. לדוגמא, הפסיקו לשתות קפה בסטארבקס כל בוקר. תוכלו לחסוך 4 דולר ליום ולחסוך 20 דולר לשבוע או 1,040 דולר לכל השנה!

עקוב אחר ההוצאות שלך. כדי להפיק את המרב מקיצוץ ההוצאות שלך, עליך לעקוב אחריהם. בחרו אפליקציה למעקב אחר הוצאות כמו Like Lover או Mint ורשמו כל אגורה שתוציאו ותאספו. לאחר כשלושה חודשים תוכלו לדעת היטב לאן הוצאותיכם הולכות ויש לכם דרך לשפר אותן.

הוצא את החזרי המס שלך באופן סביר. בשנת 2007, החזר המס הממוצע שקיבלו האמריקנים היה 2,733 דולר. מספר די גדול! האם אתה יכול להשתמש בכסף הזה כדי לשלם חובות או ליצור קרן חירום במקום לבזבז על דברים שמאבדים חצי מהזמן בזמן? אם השקעתם בחוכמה קרוב ל -3,000 דולר, תוכלו להרוויח פי 10 מסכום זה לאורך השנים.

בואו נשבר עם כרטיסי אשראי. האם ידעת שמשתמשי כרטיסי אשראי קונים בתדירות גבוהה יותר מאשר אנשים המשתמשים במזומן? הסיבה לכך היא שתשלומי מזומן תמיד לא נוחים. כאשר אתה מחליק את כרטיס האשראי שלך, לא תחווה את התחושה הזו. אם אתה יכול, וותר על כרטיס האשראי שלך ותרגיש חופשי להשתמש במזומן. בסוף תחסוך המון כסף.

- אם אתה עדיין רוצה להשתמש בכרטיס אשראי, מצא דרכים להוזיל עלויות. שלם את כל ההלוואה שלך מדי חודש ובזמן. בדרך זו לא תחויב בגין ריבית. אם לא, לפחות שלם את הסכום המינימלי בשל הימנעות מדמי איחור.

שיטה 5 מתוך 5: ארגון מחדש של משכנתא

חוב את המשכנתא הביתית שלך. החזר זה יכול להעניק לך 15 שנים במקום 30 שנות ריבית. זה יביא אותך לשלם כמה מאות דולרים נוספים בכל חודש, אך הוצאות הריבית הכוללות שלך יהיו נמוכות בהרבה.

- דוגמה: כדי לשלם משכנתא לדירה בסך 200,000 $ למשך 30 שנה, תצטרך לשלם 186,500 $ ריבית, כלומר אתה משלם סכום כולל של 386,500 $ במשך 30 שנה. במילים אחרות, אם אתה מוכן לשלם עוד כמה מאות דולרים (למשל, 350 דולר) על ידי היפוך להלוואה ל -15 שנים (שתהיה לה ריבית נמוכה יותר), תוכל לשלם את המשכנתא תוך 15 השנה והחלק הכי טוב הוא שאתה חוסך ריבית של 123,700 $. הכסף הזה יהיה שייך לך. אז שוחחו מיד עם מנהל החוב שלכם על אפשרות חדשה זו.

עֵצָה

- קנו בגדים בסתיו או באביב מכיוון שיש הנחות רבות בשתי העונות הללו.

- קנו רק מה שאתם צריכים, ולא מה שאתם רוצים. הפסיקו לקנות השראה ובזבזו כסף על הצגת שכניכם, חברים, עמיתים לעבודה ועוד. קנו את מה שאתם באמת צריכים, לֹא מה אתה רוצה. היו ממושמעים מכספכם - אם אינכם צריכים לקנות, אל תקנו. בחר את הבחירות שלך בזהירות.

- רשום דברים לקנות, מחירים וראה לאן הכסף שלך הולך. בכך נופתע כמה טוב אנו מוציאים את כספנו!

- שלם קודם את החיוב בשיעור הגבוה ביותר ולאחר מכן את החשבון השני בגובהו עד שתשלם את כל החשבונות שלך. זה יעזור לך לשלם את הכי פחות ריבית. דרך נוספת היא לשלם תחילה את החובות הקטנים ביותר. היתרון בדרך זו הוא שהוא עוזר לך לראות את ההתקדמות שלך בתשלום חשבונות וחובות.

- חפש כל הזדמנות להרוויח כסף. למכור כל מה שלא תשתמשו בו, עיתונים ישנים, נייר גרוטאות, פחיות בירה וכו '.

- שמור על פרופיל האשראי שלך נהדר. ציון אשראי נמוך יקשה עליכם לקבל את האשראי או מסגרת האשראי הדרושה.

- אם אתם רוצים לתגמל את עצמכם בפריט יקר, עברו מהמון כסף לכסף קטן. אל תחשוב שמלות יקרות או תיקי אופנה, קנה גלידה או תלך לקולנוע למשל. הכרטיס לסרט בסך 8 דולר הוא כמובן זול בהרבה מתיק יד של 800 דולר, אך עדיין מעניק לך את אותה התחושה של לעשות משהו "רק בשביל עצמך".

- אתה יכול ללוות כסף לשימוש בקניית נכסים מניבים.

- נסו לבשל בבית ולעשות את עבודות הבית בעצמכם. אתה לא צריך לשכור שירותים כמו כביסה או משרתות כדי לחסוך כסף.

- אם אתה אוהב ללכת לבר או למועדון, עבור ללכת פעם בשבוע למשך זמן מה ואז כל שבועיים.

- כסף הוא אף פעם לא בחינם אלא אם כן אתה יורש אותו, גם אם יש לך מזל שיש לך את זה אתה צריך להיות פיקוח בשליטה או שתאבד אותו. היוצא מן הכלל הנוסף הוא החברה שאתה משלם עבורך במסגרת IRA או 401 שהוזכרו לעיל.

- קיום מספר מקורות הכנסה במשפחה יבטיח מצב כלכלי טוב יותר ממקור אחד.

- כל לילה לפני השינה, שים את כל השינוי (בדרך כלל מטבעות) בבקבוק. לאחר כשנה יהיה לך חיסכון בשיעור של לפחות 150 דולר. מעת לעת, הפקד את הכסף בחשבון החיסכון שלך.

- אם אתה בעסק, שמור על ההוצאות האישיות שלך נמוך ככל האפשר והשתמש בכסף העודף להשקעה מחודשת בחברה שלך עד שאתה עצמאי כלכלי. במהלך תקופה זו, הקום קרן חירום המקבילה לכ- 6 חודשי הוצאה. הצב את הכסף בחשבון חיסכון, בחשבון מסחר לטווח קצר במכשירים פיננסיים או בתעודת פיקדון לטווח קצר (CD).

- אם אתם באמת מחפשים פריט יקר (מכונית חדשה למרות שהנוכח מסתדר טוב), גרמו לעצמכם לחכות חודש לפני הקנייה. בקש מבן משפחה או חבר מהימן לשמור על הכסף כדי לעצור את הדחף לקנות אז. קח קצת זמן לשקול: העלות בפועל של מה שאתה רוצה לקנות; יתרונות וחסרונות; קנה עכשיו וקנה אחר כך; כמה טוב אפשר היה להוציא את הכסף הזה.

- למד על מיליונרים מתוצרת עצמית לצורך מוטיבציה. גלה הכל על איך העשירים התחילו להרוויח כסף ומה הם עושים כדי לשמור על עושרם.

- לפעמים צריך להוציא כסף כדי להרוויח כסף.

- אם תרצו להתעשר במהירות, בוודאי תתמודדו עם סיכונים רבים. דרך טובה יותר היא לצבור כסף לאט יותר, אך בצורה בטוחה יותר.

- התנגד לדחף לקנות סחורות יקרות. פריטים זולים יותר הם עדיין באיכות טובה באותה מידה, ולבקרת הוצאות הדוקה תמיד יש השפעה מתמשכת.

- כשרוצים לקנות בגדים (למשל בגדים) חשבו "איפה אני יכול ללבוש את זה?". אם אתה לא יכול לחשוב על לפחות 5 מיקומים, אל תקנה. שאל שאלות כדי למנוע ממך לבזבז כסף על דברים מיותרים.

- הכירו היטב את הרעיונות העסקיים שלכם לפני שתתחילו.

- שאל תמיד את עצמך, "האם זה מה שאני צריך או רוצה?". אם התשובה היא "צורך", קנה אותה, אך אם היא רק רוצה, עצור.